最近の中国金融経済情勢と金融制度改革

開催日:2015年5月8日

《第二十二回ふれあいトークサロン》

「最近の中国金融経済情勢と金融制度改革」

日本銀行国際局 岡嵜 久実子

日本銀行国際局 岡嵜 久実子

【中国との関わり】

中国は大きな国であり、全体を見渡すのはとても難しいです。私はかつて先輩から、「中国の経済状況を把握するのは、一人で巨大な象を触診しようとするようなものかもしれない」と言われたことがあります。自分の小さな手で触れられる部分は象の体のごく一部であり、その感触だけで象の体調を把握するのはまず無理でしょう。でも、もしかすると、「ここに触れれば、肝心なところは判る」とか、「過去のトレンドと照らし合わせれば、ベクトルの向きや大きさを測ることはできる」というようなことはありそうです。本日は、まず私と中国との関わりについて自己紹介を兼ねながらお話したいと思います。

私は元々外国語に興味がありました。高校3年生の時、1978年の夏に日中平和友好条約が調印されました。その締結交渉を伝えるテレビ番組で、「お互い覇権を求めない」という条項を入れるか入れないかで難航しているという解説を聞きました。同じ「覇権」という言葉でも、日中両国の背後にある事情により、その言葉が意味するところは違うという解説に強い興味を覚えました。今でこそ、複雑な交渉の難しさを理解できるのですが、当時はまだ高校生でしたから、言葉の理解が深まれば交渉も進みやすくなるのではないかと、単純に考え、中国語を専攻しようという気持ちが強くなりました。

そして東京外国語大学に進学し、4年生の時、「北京語言学院」に交換留学生として一年間学ぶ機会を得ました。丁度留学中に鈴木善幸総理が訪中され、歓迎レセプションに参加させていただいたりしました。当時の日中関係は、教科書問題などの軋轢はあったものの、全般的にはとても良好なムードが広まっていたように思われます。

帰国後、日本銀行が中国語のできる学生を採用するという話があって、日本銀行に入行することになりました。当時の中国は後述のように、文化大革命から改革開放への大きな転換を進めている最中で、銀行業務に関しても中国人民銀行が中央銀行としての業務も商業銀行業務も全て行っていた、いわゆるモノバンク制度を改革しようとしていた時期でした。1983年9月には、国務院(内閣)が「中国人民銀行が専門的に中央銀行機能を果たすことに関する決定」を行い、翌年初から新しい体制がスタートすることになりました。そういった背景があって、日本銀行も中国語対応体制を少し強化しようと考えていたようです。

【改革・開放への転換】

1989年の天安門事件の影響で、経済が停滞に陥った中国ですが、1992年に鄧小平氏が「南巡講話」を発表し、これをきっかけに改革開放路線が勢いづきました。現在、上海の金融中心街となっている浦東地区の開発も、この頃に動き始めました。南巡講話に対する全国の反響はすさまじく、翌1993年にはその影響で経済全体がかなり加熱してしまいました。私は同年一月に香港中文大学に留学し、中国の経済情勢を追いかける機会に恵まれました。香港滞在は一年間でしたが、チャイナウォッチャーを目指していた私にとって、貴重な経験を積むことができた日々の連続でした。香港は、当時も今も、大陸情報を得るうえで大切な場所だと思います。当時の中国は、全体としてモノ不足でしたので、物価は急騰しやすく、買い占めも広範化していました。それを沈静化させる対策の陣頭指揮を執ったのが朱鎔基副総理でした。1994年、中国は『社会主義市場経済』の確立を政策目標として掲げましたが、それまでは、計画経済の中で市場的要素を取り入れるという範囲に留まっていました。この「社会主義市場経済」とは一体何なのか、明確な説明がないまま、政策として進められてきましたが、ごく乱暴な言い方をすれば、経済的に豊かになる、そのためにマーケット・メカニズムを社会の混乱を抑えながら導入していくことを指すのだろうと、私は理解していました。

中国政府は、経済の過熱を抑え込む一方で、この方針を徹底させていかなければならなかったのですが、ときに混乱しながらも前に進んで行きました。1995年には「中国人民銀行法」「中国商業銀行法」が相次ぎ公布され、金融市場の整備も進められました。このまま行けば2000年頃には金融の自由化に踏み出せるのではないか、という話も出始めた頃、1997年にアジア通貨危機が発生し、規制緩和の流れは一旦止まってしまいました。「やはりもう少し安定してから…」という声を受け、軸足が少し戻ってしまったのです。

その頃私は日銀香港事務所で中国リサーチの仕事をしていましたが、アジア通貨危機が生じた1997年は香港の中国返還の年でもあり、大きなインパクトのある出来事が続きました。元々中国は為替管理が非常に厳しかったので、アジア通貨危機の影響は直接には殆ど受けなかったようですが、それでも当局は周りの状況を見て、市場経済を進める上で金融の安定こそが大切だということを学び、「ここでもう一度金融をしっかり立て直そう」という考えに至っていました。

【WTO加盟】

2001年3月から私は外務省経済局に出向しました。その年の12月に中国はWTO(世界貿易機関)への加盟を認められました。中国の加盟に際しては、同国が加盟約束を守っているかどうかを5年間に亘ってチェックする「経過的審査メカニズム」という制度が作られたのですが、私はその審査プロセスに関わる仕事も担当しました。その後2003年頃から、中国は国有商業銀行の抜本的改革や農村金融制度の改革に取組みましたが、私は結果から見てこの改革は大成功であったと考えています。この実績を踏まえて、今、中国の金融制度改革は次の段階に進もうとしています。

2011年から昨年9月までの3年間,私は中国人民銀行上海総部に滞在させていただきました。人民銀行の本部は北京にあるのですが、金融市場の中心である上海における同行の機能を強化するため、2005年に北京の本部とほぼ同格の上海総部が設置されました。上海は非常に興味深い都市で、私は滞在中に、上海自由貿易試験区創設の勢いなどを間近で感じ取ることもできました。

【マクロ経済情勢の変化】

以上、1980年代からの中国金融市場の発展状況をざっと見て来ましたが、ここでマクロ経済情勢の変化について触れたいと思います。

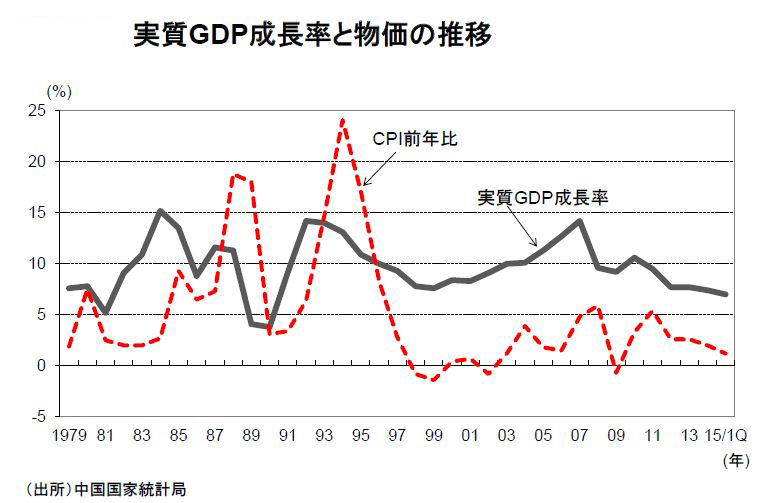

以上、1980年代からの中国金融市場の発展状況をざっと見て来ましたが、ここでマクロ経済情勢の変化について触れたいと思います。まず、経済成長率のトレンドをみると、2001年のWTO加盟後、外資導入の増加と貿易の高い伸びを受け、実質GDP成長率は平均10.5%の高い成長を遂げました。この間、消費者物価指数は、80~90年代は不安定でしたが、その後は概ね安定した推移となっています。(右図参照)

ところが、最近は成長率が鈍化してきています。このことをどう見るか、何が起きているのか、という点が今大いに注目されています。

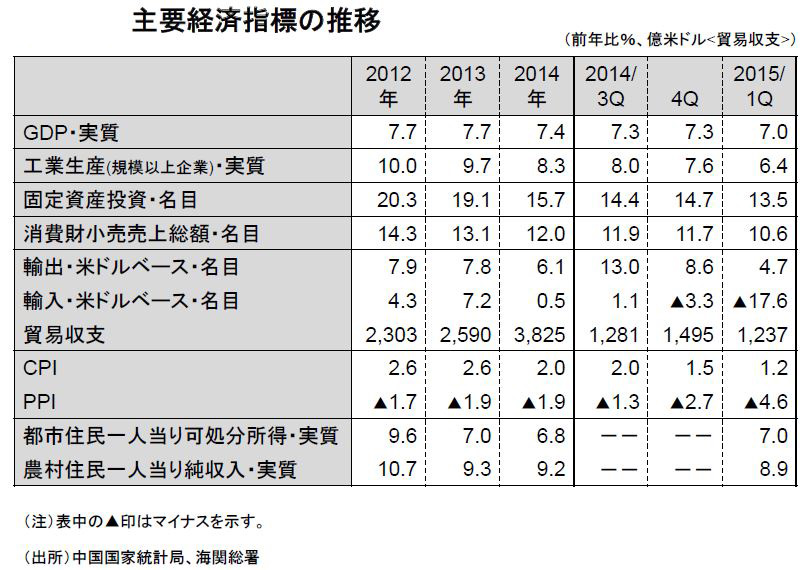

2012年以降、成長率が少しずつ鈍化していることが見て取れます。工業生産高や消費財の売上げ、設備投資や住宅投資などをみても鈍化が鮮明になっています。(右表参照)

2012年以降、成長率が少しずつ鈍化していることが見て取れます。工業生産高や消費財の売上げ、設備投資や住宅投資などをみても鈍化が鮮明になっています。(右表参照)これをどう捉えるかは非常に難しいところです。そもそも中国のエコノミストの間でも、年率12~3%という成長は高すぎたとの見方が優勢です。いくら中国が大きくて発展途上であるからといって、それだけ高い伸びを続けていけば、色んな所で歪みが出るのは当然です。だからもう少し成長が鈍化した方がよいという声が主流となっていました。それが実際に減速し始めると、やはり心配する声が上がってしまうのです。製造業の購買担当者のアンケート結果を見ると、景気が良いと思っている人と悪いと思っている人が大体半々です。特に輸出受注が弱いとみられています。

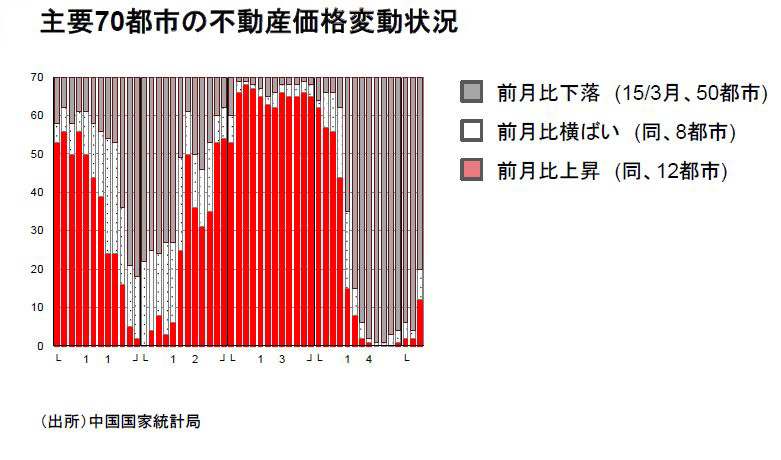

おそらく最大の不安要因は不動産価格の変動状況でしょう。昨年後半から殆どの都市で対前月比下落が続いています。(右図参照)ただこれも、その前にかなりの値上がりが続いていたので、必要な調整が行われようとしているとみるべきなのかもしれません。前政権の温家宝政権は「いかにして不動産価格を抑えるか」と、苦労していました。前月比で下落が続いていても、住宅価格が依然として高い水準にあることに変わりはありません。

おそらく最大の不安要因は不動産価格の変動状況でしょう。昨年後半から殆どの都市で対前月比下落が続いています。(右図参照)ただこれも、その前にかなりの値上がりが続いていたので、必要な調整が行われようとしているとみるべきなのかもしれません。前政権の温家宝政権は「いかにして不動産価格を抑えるか」と、苦労していました。前月比で下落が続いていても、住宅価格が依然として高い水準にあることに変わりはありません。とはいえ、家が売れないと家具や消費財の売り上げが減るなど、景気後退に繋がりやすいことは間違いありません。なお、このところ消費が弱い背景には、現政権の汚職腐敗撲滅キャンペーンの影響が出ているとの見方もあります。

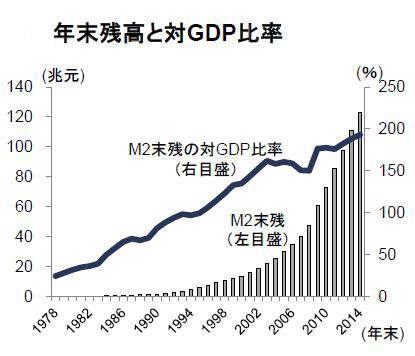

それからマネーサプライ(通貨の流通量)に関してですが、やや鈍化している感じではありますが、対GDP比率でみると、必ずしも弱い数字ではないように思われます。(右表参照)昨年の伸びは政府目標を下回りましたが、お金が回ってないというようなことはない、と人民銀行はみているのではないでしょうか。少し話はそれますが、現在、中国の金融業における重要な課題は、国民の手元にある余剰資金をいかに効果的・効率的に中小企業や農業等に回していくか、という点にあると思われます。

それからマネーサプライ(通貨の流通量)に関してですが、やや鈍化している感じではありますが、対GDP比率でみると、必ずしも弱い数字ではないように思われます。(右表参照)昨年の伸びは政府目標を下回りましたが、お金が回ってないというようなことはない、と人民銀行はみているのではないでしょうか。少し話はそれますが、現在、中国の金融業における重要な課題は、国民の手元にある余剰資金をいかに効果的・効率的に中小企業や農業等に回していくか、という点にあると思われます。【シャドーバンキング】

次に、”シャドーバンキング”の問題についてお話したいと思います。シャドーバンキングとは、銀行仲介以外で行われる与信活動、或いは資金調達活動のことを言います。「シャドー」というと何か悪いイメージがありますが、決してヤミの融資だけでなく、厳しい規制下にある銀行の枠を超えた新しい金融取引を含んでいます。理財商品と呼ばれる預金金利自由化の先がけのような商品もあります。シャドーバンキングの中には、様々な形態がありますが、一例をご紹介します。中国では企業間の融資は禁止されています。必ず金融機関が仲介しなければなりません。そこでA社がB社に資金を融通したい場合に、委託貸出というスキームが使われることがあります。A社が銀行との間で、「この資金をB社に融通したい」と融資先を指定して委託貸出契約を結びます。銀行は自分のバランスシートを動かさずに、資金の管理を行う代価として手数料収入を得られます。銀行のバランスシートを使わない融資としては、他に銀行引受け手形があります。こうした取引は、銀行に対する規制(窓口指導等)を潜り抜けるための迂回融資に使われることもありますので、人民銀行や銀行業監督管理委員会などの監督当局はモニタリングの目を光らせるようになりました。

最近、少し気になっているのは、企業や家計の借入残高がここ2~3年急速に増えていることです。その増加部分は、シャドーバンキングによるところも小さくなさそうです。

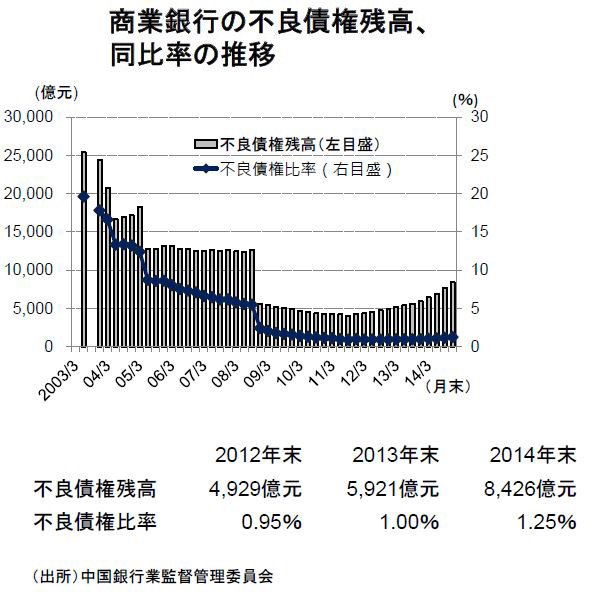

シャドーバンキングの問題から少し離れますが、ここにきて商業銀行の不良債権残高が再び増加傾向にある点は気になります。中国では2000年代の半ばに政府のサポートを受けて大手5行の多額の不良債権処理が行われました。その後、銀行業全体の不良債権比率は1%前後で推移してきましたが、ここ数年、不良債権比率、不良債権残高ともにじわじわと上昇しています。(右表参照)

シャドーバンキングの問題から少し離れますが、ここにきて商業銀行の不良債権残高が再び増加傾向にある点は気になります。中国では2000年代の半ばに政府のサポートを受けて大手5行の多額の不良債権処理が行われました。その後、銀行業全体の不良債権比率は1%前後で推移してきましたが、ここ数年、不良債権比率、不良債権残高ともにじわじわと上昇しています。(右表参照)そうした状況を受けて、銀行は貸出に慎重なスタンスを取り始めていますが、政府としては農村向けあるいは中小企業向け貸出はシュリンクさせたくない。一方で、過度の金融緩和がバブルを膨張させることも避けたい。そこで、人民銀行は「ターゲットを絞った金融政策」を打ち出しました。

① 農村に融資をスムーズに行うために人民銀行から農村金融機関に貸出しを行う、

② 低所得者用の住宅建設向け融資を行うための資金を人民銀行から国家開発銀行に提供する、

等の社会保障的色彩を帯びた政策も織り交ぜています。しかし、それだけでは十分ではないとの判断から、昨年11月以降、金利引下げや預金準備率引下げといった緩和策を講じています。

【中国株式】

次に、中国株式についてみてみましょう。上海総合株価指数は、2007年をピークにバブルがはじけつつあったところに、2008年のリーマンショックが重なり、大幅な下落を示しました。しかし、直後に政府が打ち出した4兆元の景気刺激策を受け、他の主要株価指数よりも早く回復に転じました。ところがその後の4~5年は、低調な推移を辿りました。それは何故かというと、中国政府の大きな方針として、国有株を民間に売っていく、また企業の上場を促すという動きもあったので、株式市場では供給過剰が懸念される状態が続いていたからです。ところが昨年、人民銀行が金融緩和のために利下げを行った途端に、株価が一気に上昇し始めました。この現象は本当によく解らなくて、戸惑います。というのも、需給関係ということでは何も変わっていなかったのですから。敢えて理由を探すとすれば、一つは不動産市況が良くないのでマネーが株に流入してきたということがありそうです。未だ中国では投資対象が限られているので、どうしても「不動産か株」ということになってしまうのかもしれません。【通貨人民元】

人民元為替レートに関してですが、中国は1994年に市場レートと公定レートを一本化しました。そしてアジア通貨危機の後、人為的に8・28元/米ドルというレートを維持してきました。通貨当局は2005年に、為替レートを市場の需給に応じて変動させることにしたのですが、実際には当局のコントロールが強い局面が多く、為替レートは、時間をかけてゆっくりと切り上げられてきた観があります。特にリーマンショック後の2年程の間は、為替レートはあまり動きませんでした。【新常態】

ここまでいろいろな指標を基に中国経済の動きを読み解こうとしてきましたが、中国経済がどの位のスピードで拡大してきたかをイメージするために名目GDPの動きを見ると、改革開放前の1978年を1とすると、最近は160近くまで来ています。40年弱で160倍です。参考までに日本はというと、朝鮮戦争前の1950年を1としたとき、1991年までの41年間で約100倍です。そして今やGDPの絶対額では、中国は米国に次ぎ世界第二位。日本の約2倍の規模を有するまでに至っています。中国は、経済規模の拡大とともに、世界の中で急速にその存在感を増しています。では、これからの中国はどうなってゆくのかについて考えてみたいと思います。中国政府は今後の社会・経済の発展において「新常態」という新しい局面を迎えなければならない、としています。かつて世界の工場と言われ、低賃金による大量生産で高い成長率を誇った時代は終わった、モノ不足は過去のものとなり、一部の伝統的な産業の供給能力は過剰となった。新たなビジネスモデルへの投資機会が増え、多様化した消費モデルが主流となっていくであろう。人的資本の質と技術的進歩がカギとなる。これまでのような高い成長率を求めるのではなく、経済構造をレベルアップさせ、未来の産業発展の方向性を模索して行こう、というものです。

都市と農村の戸籍問題など、課題も山積みですが、隣国の新しい発展をみつめていきたいと思います。

【中国(上海)自由貿易試験区の動向】

ここで上海自由貿易試験区についてご説明したいと思います。上海市政府関係者等は2005年以来、中央政府に対し、従来の保税区をさらに大々的な自由貿易の拠点にしようという構想を提案していました。上海市だけでなく、中国国内のいくつかの省や直轄市が自由貿易区設立構想を打ち出していましたが、中央政府の乗り気はいまひとつといった感じでした。それが、2013年春の李克強総理の上海視察を機に、具体的な構想として動き始めました中央政府の狙いは、更なる改革・開放政策の実験を行うこと、また自由貿易構想(TPP等)へのキャッチ・アップを図ることにあります。一方、上海市には、2020年までに上海に国際経済、国際金融、国際航運、国際貿易の4つのセンターを建設するという目標や、上海の産業高度化を図るといった目標があり、その目標達成のために自由貿易区を活用したいという思いがあります。

この試験区の主な目標は、貿易や投資に関する煩雑な許認可手続きを簡素化し、規制を緩和する、さらに、金融業の一段の開放とサービスの高度化を加速することなどにあります。

金融面の具体的方策については、中国人民銀行が意見を出しています。企業や個人に自由貿易口座、いわゆるオフ・ショア口座の開設を認め、そこを通じてより自由な資金移動が行われるようにするとしています。当該口座を通じた海外市場との取引は原則自由ですが、国内市場との取引はアクセス制限が設けられ、内外遮断管理が行われます。こうした措置によって、投融資の送金・両替の利便を向上させ、人民元のクロスボーダー利用を拡大させる、外貨管理の改革を一層進めるなどの政策を進めようとしています。

また、企業サイドから要望の強いキャッシュプーリングについても、親会社が区内に開設したマスター口座によって中国内のグループ企業の資金をまとめて管理することを可能にしようとしています。マスター口座にプールされたお金は海外に自由に動かすことができます。

上海自由貿易試験区は開設から1年半以上の時間が経ちましたが、その進展に関する評価は二分しているようです。トップダウン型改革のメリットと同時にデメリットもあることが、ひとつの阻害要因になっているのかもしれません。また、上海自由貿易区での実験が中国の金融自由化全体の動きと整合的であるかどうか、という検討も必要です。国の計画の中で上海市の立ち位置をどうするのかなどという検討課題もありそうです。

【一帯一路】

最後に、中国の外貨準備高に触れておきたいと思います。過去における海外からの直接投資や貿易の拡大により、2014年末で中国の外貨準備保有残高は3兆8000億ドルを超えており、日本の1兆2000億ドルの3倍強になっています。中国政府は、この膨大な外貨準備の一部を「一帯一路」構想に役立てようとしているようです。一帯とは、西安からモスクワを経て欧州に至るシルクロード経済ベルトであり、一路とは南シナ海からインド洋、アラビア海を経て地中海に至る海上シルクロード構想です。このような大規模なインフラ整備のためには莫大な資金が必要であり、中国政府は外貨準備を活用することも考えているようで、今後の展開が注目されています。以上で私からのご説明を終わり、皆様からのご質問にお答えしたいと思います。

(注)本講演の発言及び席上配布資料は、演者個人の見解であり、必ずしも演者が所属する組織の見解を代表するものではありません。

【活動区分:ふれあいトークサロン, マチュリティ特集記事】

← 前の記事「家族と自分のための認知症 誰も知らない新治療」

次の記事「パソコンクラブ 2015年7月例会報告」→

「ふれあいトークサロン」の新着記事

- 2019年03月30日(土) 第37回ふれあいトークサロン『海の古代史』

- 2019年01月31日(木) 第36回ふれあいトークサロン『古事記のお話いいとこどり』

- 2018年09月26日(水) 第35回ふれあいトークサロン『橋のはなし』

- 2018年05月15日(火) 第34回ふれあいトークサロン『ジョン万次郎の生涯』

- 2015年08月20日(木) 最近の中国金融経済情勢と金融制度改革

- 2015年08月20日(木) 江戸城天主再建のロマン

「マチュリティ特集記事」の新着記事

- 2017年09月06日(水) 毎日の暮しを大切に生きる

- 2015年08月20日(木) 最近の中国金融経済情勢と金融制度改革

- 2015年08月20日(木) 家族と自分のための認知症 誰も知らない新治療